出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,信达证券发布公告称,正筹划由中金公司发行A股股票换股吸收合并东兴证券、信达证券。吸收合并完成后,“信达证券”将成为历史。

东兴证券、信达证券、中金公司合并为一家新券商后,资产规模破万亿元。但细分投行业务,中金公司吸收合并东兴证券、信达证券后,股权投行储备项目增加不了多少,尤其是信达证券目前股权投行储备项目仅剩一家—贝肯能源定增。

贝肯能源定增减持资本局迷雾重重,公司高管陈东拟全额认购新股并成为新的实控人,但其年薪不足百万元且0持股,如何支付3.53亿元的认购款?在未来新掌门“低价”包圆认购新股之前,贝肯能源现实控人正密集减持套现。试问,认购对象陈东是否存在代持计划或其他利益输送行为?这需要保荐机构信达证券充分核查尽调。

股权投行储备项目仅剩一家 贝肯能源定增减持资本局迷雾重重

公开资料显示,信达证券目前储备的股权投行项目(包括IPO、定增、配股、可转债)仅有1家(以交易所受理为标准,不包含已终止和已发行项目),这家项目就是贝肯能源的定增。

定增预案显示,贝肯能源董事会在5月7日通过了《〈向特定对象发行A股股票预案〉的议案》。定增预案显示,公司拟向陈东发行不超过5400万股股票,发行价格为6.59元/股,发行募集资金总额不超过3.53亿元。

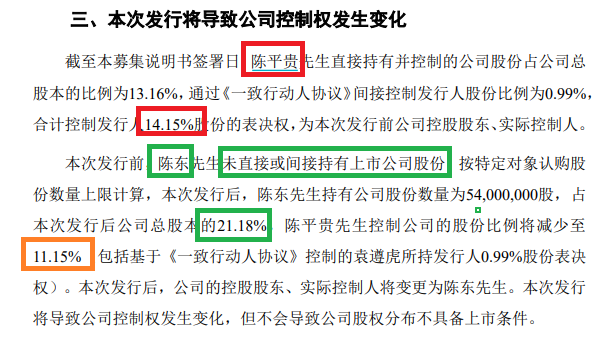

截至定增募集说明书签署日,陈平贵合计控制贝肯能源14.15%股份的表决权,为本次发行前公司控股股东、实际控制人。定增若成功发行后,陈东持有公司比例从0升至21.18%,陈平贵控制公司的股份比例将减少至11.15%,贝肯能源控股股东、实际控制人将变更为陈东。

来源:贝肯能源公告

来源:贝肯能源公告值得一提的是,陈东在报告期内曾任贝肯能源董事长、总裁等职务,持股比例为0。wind显示,陈东的2022-2024年的平均年薪不足100万元,其3.53亿元的新股认购款从何而来?是否存在代持计划或其他利益输送行为?这需要保荐机构信达证券充分核查尽调。

资料显示,贝肯能源此次发行对象陈东1983年11月出生,2018年12月前在其他公司工作。 2018年12 月至2022年3月,任宁波贝肯资产管理有限公司董事长;2021年3月至2022年5月,任贝肯能源执行总裁;2021年5月至2022年5月,任贝肯能源董事会秘书;2022年5月至2025年4月任贝肯能源总裁;2022年5月至2025年5月,任贝肯能源董事长;2025年5月至今,任贝肯能源海外市场开发顾问。

陈东在本肯能源工作约7年,按照年薪100万元算,七年也就700万元,加上没有持股,其3.53亿元的认购款是个谜。并且,陈东一直是上市公司的“经理人”,任职期间必然要执行公司层面尤其是实控人的战略意图和决策。

更有意思的是,贝肯能源原实控人陈平贵近一年多次减持, 一年时间套现约5500万元。

2024年7月31日至 2024年10月30日,陈平贵通过集中竞价减持贝肯股份410000股,减持均价8.741元,套现约358万元。2025年4月22日–2025年7月16日,陈平贵合计减持公司股份6029628股,合计套现约5283万元。

值得关注的是,陈平贵减持上市公司股份的价格在8.6元附近,而此次定增发行价格在6.59元/股,与现实控人陈平贵减持价格有2元左右的差价。

截至11月26日,贝肯能源的股价为11.88元/股,与6.59元/股的定增发行价有80%的套利空间。假如定增今天成功发行,陈东认购的新股账面浮盈约2.8亿元。但还是那个问题,陈东的巨额认购款从何而来?

刚保荐上市的奥美森:两次递表前业绩暴增 撤回申请期间净利润大降

近期,财达证券刚刚保荐奥美森成功IPO。资料显示,奥美森主要从事智能生产设备及生产线的研发、设计、生产和销售。2021年,奥美森曾在信达证券的保荐下冲刺创业板IPO,但次年撤回。2024年,奥美森申报北交所IPO,近期刚上市。

来源:wind

来源:wind有意思的是,奥美森两次递表前业绩都大幅增长,但撤回期间净利润又大幅下降。

2017-2020年,奥美森扣非归母净利润分别为1211.29万元、2170.99万元、3537.33万元、4996.02万元,同比分别增长712.92%、79.23%、62.94%、41.24%。

2022年7月,奥美森撤回创业板IPO申请。当年,公司的扣非归母净利润仅1,208.96万元,同比大降70.5%。

有意思的是,在奥美森2024年申报北交所IPO时,2023年的盈利又迅速暴增,扣非净利润为4208.24万元,同比增长248.09%。

每次申报IPO前夕,奥美森的净利润都能够暴增达到申报条件,其中是否有猫腻?

据悉,在北交所上市辅导期,广东证监局曾对奥美森进行现场检查,发现奥美森在内控制度执行、财务核算方面存在问题。

其审计人员兼任财务工作、研发费用归集错误等问题,反映了其内控制度执行不到位、财务核算不规范。比如,奥美森内审人员仅有一人,审计部负责人姚卫辉同时还兼任财务工作,没有严格做到“不相容岗位相分离”,同时还与该公司《内部审计管理制度》关于“配置不少于三名专职人员”的规定不符。

无论前次创业板IPO还是此次北交所IPO,信达证券都是辅导机构、保荐机构,对广东证监局查出的内控问题,信达证券是否勤勉尽责?

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏