出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,东兴证券发布公告称,正筹划由中金公司发行A股股票换股吸收合并东兴证券、信达证券。吸收合并完成后,“东兴证券”将成为历史。

东兴证券、信达证券、中金公司合并为一家新券商后,资产规模破万亿元。但细分投行业务,中金公司吸收合并东兴证券、信达证券后,股权投行储备项目增加不了多少,反而东兴证券保荐项目可能会给合并后的新券商带来困扰。

东兴证券在审的3家IPO项目中,有的项目“五险一金”欠缴比例非常高,有的财务真实性被深度质疑。东兴证券已保荐上市的企业中,有的因为财务造假、欺诈发行等原因退市,有的被*ST,还有多家项目上市前业绩暴增上市后迅速“大变脸”。

在审项目疑点重重

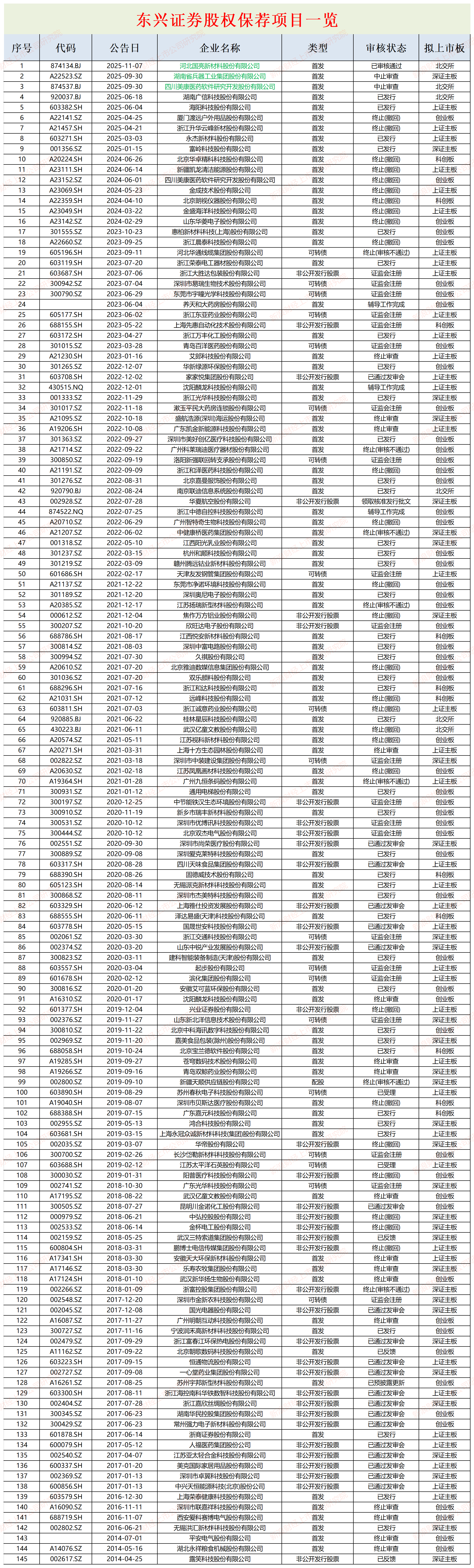

wind显示,截至2025年11月25日,东兴证券在审的股权投行项目(包括IPO、定增、配股、可转债)有3家(以交易所受理为标准,不包含已终止和已发行项目),且都是IPO项目。3家公司分别是湖南省兵器工业集团股份有限公司(下称“湖南兵器”)、四川美康医药软件研究开发股份有限公司(下称“美康股份”)、河北国亮新材料股份有限公司(下称“国亮新材”),分别拟在深交所主板、北交所、北交所上市。

来源:wind

来源:wind资料显示,湖南兵器是一家集火炮、弹药、引信、枪械等军品研发、生产与销售于一体的企业。早在2023年9月,湖南兵器就已经通过了深交所的审核,但至今仍未提交注册,距过会已经有两年两个月。

湖南兵器过会两年多仍未提交注册与前审计机构天职国际被罚有关。2024年8月,天职国际在奇信股份年报审计中未勤勉尽责,制作、出具的审计报告存在虚假记载,天职国际伪造、篡改、毁损审计工作底稿,证监会决定对天职国际责令改正,给予警告,没收业务收入367.92万元,处以2339.62万元罚款,并处暂停从事证券服务业务6个月。

天职国际被罚不久,湖南兵器将IPO审计机构更换为中审众环,但仍旧没有提交注册申请,东兴证券是否知晓内情?

公开资料显示,监管层及投资者广泛质疑湖南兵器大比例未给员工缴纳五险一金的问题。

根据最新的申报资料,2020年末、2021年年末、2022年年末、2023年6月末,湖南兵器未足额缴纳养老保险的人数占比分别为49.92%、53.48%、48.12%、49.55%;未足额缴纳医疗生育保险的人数占比分别为51.5%、55.23%、57.38%、56.19%;未足额缴纳失业保险的人数占比分别为52.98%、55.90%、57.69%、55.92%;未足额缴纳工伤保险的人数占比分别为64.29%、70.32%、69.81%、66.73%;未足额缴纳住房公积金的人数占比分别为73.42%、58.03%、61.35%、54.43%。截至2023年6月末,湖南兵器未给两千多名员工缴纳“五险一金”。

2020—2022年度、2023年半年度,湖南兵器可能需要补缴的社保以及公积金金额分别为2020.17万元、4411.34万元、5037.96万元、1524.25万元,合计可能需要补缴金额占营业利润比例分别为4.99%、10.95%、13.48%、11.46%。

湖南兵器未给大量员工缴纳“五险一金”的行为显然违法,东兴证券依然保荐上市。并且,湖南兵器的整改也有些“拖泥带水”,承诺在上市后五年内逐步规范该问题(预计2028年达标),而不是立即改正。

东兴证券保荐的美康股份,被市场广泛质疑业绩真实性。此前,美康股份曾计划在创业板上市,2023年6月申报,但2024年6月终止了申请。

招股书显示,美康股份是一家从事医药知识库建设和维护,以及临床合理用药系统研发、销售和技术服务的企业。2022-2024年,美康股份综合毛利率分别为79.25%、80.52%和79.63%,高于可比公司平均水平。有意思的是,其间接销售毛利率持续高于直接销售毛利率,这与常识逻辑相悖(间接销售通常因中间环节成本更高,毛利率理论上应低于直接销售)。

不仅毛利率高,美康股份销售费用率也非常高。2022-2024年,公司销售费用分别为3725.19万元、4431.52万元、 4697.22万元,占营业收入的比重分别为20.19%、18.92%、19.15%,在可比同行公司中销售费用率最高,同期可比同行公司销售费用率均值分别为 11.31%、10.36%、9.39%。

2022年—2024 年,美康股份间接销售模式收入占比在80%左右。北交所要求美康股份说明间接销售与贸易商模式、经销模式的区别,发行人是否存在贸易商、经销商客户,主要采取间接销售的商业合理性,是否符合行业惯例;说明间接销售与直接销售在产品定价、信用政策、折扣返利、退换货政策等方面是否存在较大差异,是否涉及利益输送情形。北交所还要求公司说明销售费用率、销售人员人均创收与同行业可比公司存在较大差异的原因,间接销售为主的情形下仍配置较多销售人员的合理性,是否与业务开展情况相匹配。

2024年8月,美康股份因“参加采购活动中涉嫌违规”,被军队采购网暂停“全军物资工程服务采购活动”资格3年。这一处罚不仅影响其军工业务的开展,也引发市场对其“合规性”的质疑——是否存在通过违规手段获取订单的情况。2024年7月4日,军队采购网发布《供应商知情告知书公示》,载明:2024年3月29日,在公司参加合理用药一体化信息平台采购项目(项目编号为 2023-JH03-F1026)投标中,采购机构排查发现公司与湖北医联万物科技有限公司投标文件最后一次保存者名称相同,认定公司对该问题无法排除串通投标嫌疑。

东兴证券保荐的国亮新材,虽刚通过审核,但国亮新材市场区域高度集中、毛利率大幅波动等问题依然备受关注。尤其值得关注的是,国亮新材部分结算单中存在要素缺失的情况,缺失的要素包括结算价格、钢铁结算产量或承包项目用量、出具(或签收)日期、签字或盖章。2021年至2024年1-6月,结算单中缺少签字或盖章所涉及的收入金额分别为4806.05万元、5690.31万元、4719.02万元、666.34万元。

东兴证券关于上述要素不齐全的意见为,国亮新材整体承包业务模式的内控有效,不存在收入跨期的风险;报告期内收入确认政策合规、收入确认依据充足有效。发行人通过微信记录、现场确认等方式补充确认与客户实际结算金额不存在较大差异,补充确认充分有效。

保荐项目频“暴雷”

东兴证券已保荐上市的项目,频频出现暴雷,包括注册之下科创板“欺诈发行并列第一股”泽达易盛,持续督导期间违规担保额共计6.6亿元的退市中天,持续督导期间财务造假的*ST中装(维权),“带病闯关”的云峰新材等。

2020年06月23日,泽达易盛在东兴证券的保荐下登上科创板。处罚公告显示,泽达易盛IPO期间(报告期2016-2019年)累计虚增营收3.42亿元,占招股书披露总营收的55.25%;虚增利润合计1.87亿元,占招股书披露的利润总额的161.21%。持续督导期间(2020年度、2021年度),泽达易盛累计虚增营收2.23亿元,占年报披露总营收的38.12%;累计虚增利润1.09亿元,占年报披露利润总额的74.66%。

泽达易盛不大规模的财务造假及欺诈发行,给东兴证券带来很大影响,东兴证券也因未勤勉尽责被立案调查,并交纳惩戒性承诺金1.05亿元。东兴证券与其他相关责任主体赔付投资者损失,累计赔偿2.88亿余元。受泽达易盛案等因素影响,东兴证券2024年的投行分类评价降至最差的C类。

如今,泽达易盛已经退市。此外,东兴证券定增持续督导项目中兴天恒能源科技股份公司(下称“退市中天”)也已经退市。

2017年8月,退市中天在东兴证券的保荐下通过定增募资近23亿元。2017年8月7日至2018年12月31日,是东兴证券的持续督导期。

处罚公告显示,中天能源在2017年6月22日至2018年7月19日期间,累计发生对外担保金额共计6.6亿元,但直至2021年1月19日、2021年4月15日才首次对外披露,相关半年报、年报存在重大遗漏,东兴证券是否勤勉尽责待考。

又比如东兴证券作为*ST中装2021 年公开发行可转换公司债券的推荐人及后续持续督导机构,未发现*ST中装财务造假问题。

2017年至2021年,*ST中装虚增利润金额分别为1,833.44万元、1,292.45万元、4,398.64万元、1,302.19万元、1,610.39万元,分别占中装建设当期披露利润总额的9.06%、5.26%、14.74%、3.91%、8.88%,导致公司相关年报存在虚假记载,*ST中装2021年4月14日披露《公开发行可转换公司债券募集说明书》等发行文件引用了上述相关年度财务数据。作为推荐人及持续督导机构的东兴证券,是否充分尽调核查?

东兴证券已终止的项目中,部分项目也存在“带病闯关”的嫌疑。2025年3月25日,上交所针对浙江升华云峰新材股份有限公司(下称“云峰新材”)IPO项目中的违规行为,对发行人及东兴证券两名保代开具罚单。

经核查,云峰新材在首次公开发行股票的申请过程中,未说明商标授权模式下个别经销商和OEM供应商由同一自然人控制的情况,以及研发管理内控制度实际情况与申报文件中陈述不符。而东兴证券两名保代王华、林苏钦因未勤勉尽责被上交所予以监管警示。

谁是“下一个泽达易盛”?

梳理东兴证券近些年的IPO项目发现,业绩“大变脸”的数量比较多,尤其是上市前业绩暴增上市后迅速“变脸”的有几个典型。

比如东兴证券今年1月刚保荐上市的富岭股份,2025年前三季度实现营收15.09亿元,同比下降11.55%;实现归母净利润0.78亿元,同比下降52.64%。

相比富岭股份,东兴证券保荐的杰美特、奥尼电子、和顺科技等公司的业绩“变脸”更加拷问业绩真实性,也拷问投行有无协助保荐标的欺诈发行。

2020年8月,杰美特在东兴证券的保荐下顺利IPO,募资13.2亿元,东兴证券获得1.12亿元承销保荐佣金。上市前的2016-2019年,杰美特扣非归母净利润分别为0.32亿元、0.36亿元、0.6亿元、1.34亿元,同比分别增长63.93%、13.99%、66.03%、123.79%,扣非净利润三年增三倍。

上市首年的2020年,杰美特扣非归母净利润大幅下降33.15%。2021-2024年,杰美特连亏4年,分别实现扣非归母净利润-0.06亿元、-1.58亿元、 -1.33亿元、-0.28亿元。2025年前三季度,杰美特扣非归母净利润依旧为负,亏损0.49亿元。

奥尼电子与杰美特的情况类似,都是在净利润最高点IPO获得高估值及高募资,但上市后业绩立即“大变脸”。2021年12月,奥尼电子在东兴证券的保荐下成功登陆创业板,募资19.85亿元,东兴证券将1.63亿元承销保荐佣金收入囊中。

上市前的2017-2020年,奥尼电子分别实现扣非归母净利润-688.27万元、-43.61万元、0.45亿元和1.89亿元,在申报IPO前实现扭亏且净利润暴增达到申报条件。上市首年,奥尼电子扣非净利润同比下降近40%。2022年,奥尼电子扣非归母净利润继续大降67%。2023年、2024年、2025年前三季度,奥尼电子转亏,扣非归母净利润分别为-0.36亿元、-0.93亿元、-0.93亿元。

东兴证券保荐的和顺科技,IPO前三年净利润增长近5倍。2018-2021年,和顺科技扣非归母净利润分别为 0.22亿元、0.35亿元、0.73亿元、1.22亿元。2022年,和顺科技成功IPO并募资11.34亿元,东兴证券获得9,399.06万元佣金收入。

上市当年的2022年,和顺科技扣非归母净利润大降55.73%。2023年,公司扣非归母净利润大降93.5%,仅剩0.04亿元接近亏损。2024年、2025年前三季度,和顺科技转为亏损,扣非净利润分别为-0.56亿元、-0.26亿元。

关于杰美特、奥尼电子、和顺科技等公司的财务异常情况,可参考《东兴证券多家保荐项目与泽达易盛相似 在净利润最高点上市后迅速“变脸”》等文章。值得一提的是,泽达易盛在上市前一个会计年度归母净利润达到历史巅峰,上市后逐渐“变脸”直到东窗事发。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏