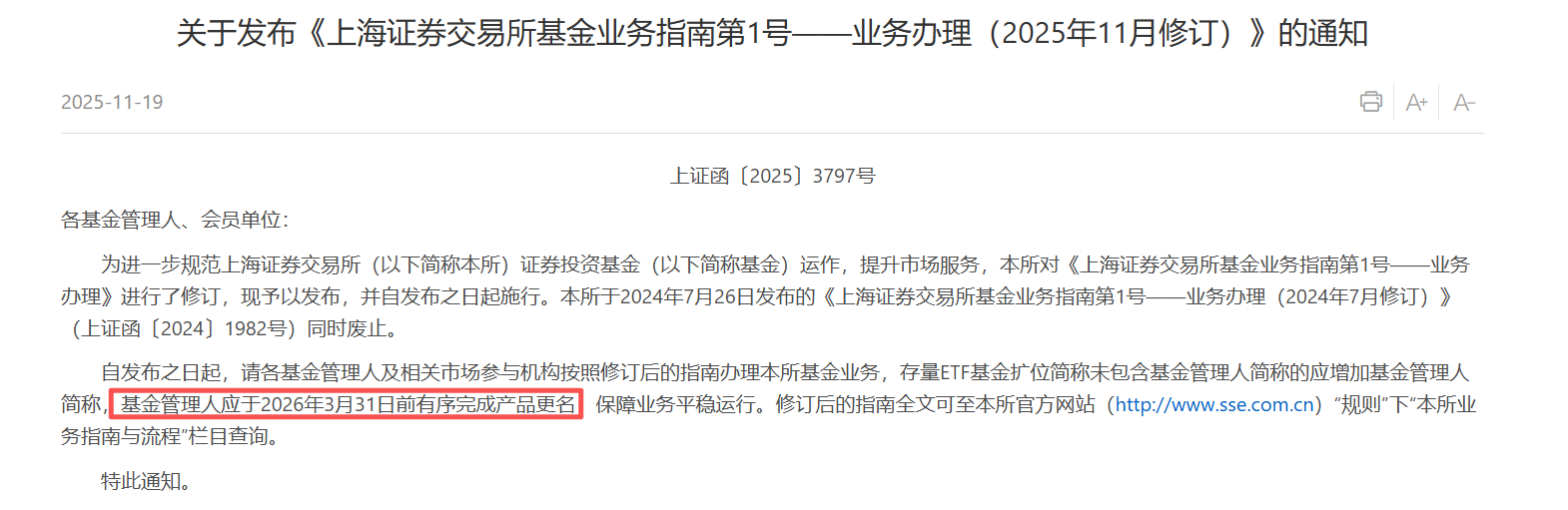

按照沪深交易所最新修订的基金业务指南,所有存量ETF必须在2026年3月31日前完成更名,扩位简称统一采用“投资标的核心要素+ETF”结构,并且必须带上基金管理人的简称。

这意味着,过去可以“躲在指数名后面”的高费率产品,以后都要在屏幕上堂而皇之写出“××ETF国泰”“××ETF天弘”。在被动产品高度同质化的赛道里,竞争重心从“谁先抢到好名字”,转向“投资者更愿意为哪家品牌付费”,而费率高低会成为品牌差异中最直观的。

对于ETF业务已占据重要收入但低费率布局相对滞后的基金公司而言,这场“正名”带来的不仅是改名成本,更是对既有费率体系和市场定位的一次集体拷问。国泰基金,是其中一个典型样本。

“品牌前置”后比的是谁家、多少钱

按照最新规则,ETF扩位简称今后必须体现三个关键信息:跟踪什么指数、是不是ETF、由哪家基金公司管理。过去投资者在行情软件上看到的,往往是“沪深300ETF”“A500ETF”“科创100ETF”这一类通用称呼,管理人信息只是代码背后的附加项。改名完成后,同样的指数会对应一排更具体的名字:

“沪深300ETF天弘”“沪深300ETF国泰”……管理人被制度性地写进名称,品牌属性从“隐藏信息”变为“起步信息”。

这一步改变了ETF在投资者眼中的比较方式。被动产品本身高度同质化,同一宽基指数下,各家ETF在成分股、权重上高度重合,跟踪误差与流动性差异也在缩小;在改名之前,规模、折溢价、成交量是主要考量指标,费率则埋在基金合同和费率表里,不一定会被每位投资者细看。改名之后,管理人名称前置,将直接参与第一层筛选;在同一行列表中,品牌、费率、规模会被打包放在一起比较。

国际经验印证了这一演变路径。美国ETF市场在过去十余年中经历了明显的费率下行,尤其是指数型股票ETF。以标普500指数为例,先锋旗下VOO以0.03%的管理费率,持续吸引长期资金流入,并在规模上压过费用率约0.09%的老牌SPY,被多家机构和媒体视为“低费率带动份额转移”的典型案例。

国内市场正处在类似的起点。Choice数据显示,截至2025年11月26日,全市场1363只ETF中,管理费率为0.15%的产品有371只,仍有685只ETF的管理费维持在0.5%档位,管理费最高为1%的产品只有两只。低费率阵营正在扩大,但传统费率档仍占多数。随着改名推进,这两类产品将被更清晰地标注在不同管理人之下,价格差异将更直接地映入投资者视野。

费率在“旧档”的国泰基金

从规模和历史来看,国泰基金是ETF市场的老玩家。

Choice统计显示,按非货币ETF口径,2023年末国泰ETF总规模约1155亿元,行业排名第5;到2024年末,国泰ETF规模增至约1485亿元,但在行业名单上的排序已降至第8名,被南方、嘉实、广发等后来者先后超越。截至2025年11月26日,由于华宝基金掉队,国泰位列第7。这意味着,尽管总体盘子不断做大,国泰基金在头部梯队中的排名正面临一定的下滑压力。

当前,国泰共管理73只ETF,其中53只产品管理费率仍为0.5%,占比超过七成;只有8只ETF的管理费率为0.15%。与全市场0.15%占比约27%的水平相比,国泰低费率ETF占比明显偏低。更极端的是,在全市场仅有的两只管理费率为1%的ETF中,其中一只是国泰旗下的中证1000增强ETF(159679)。

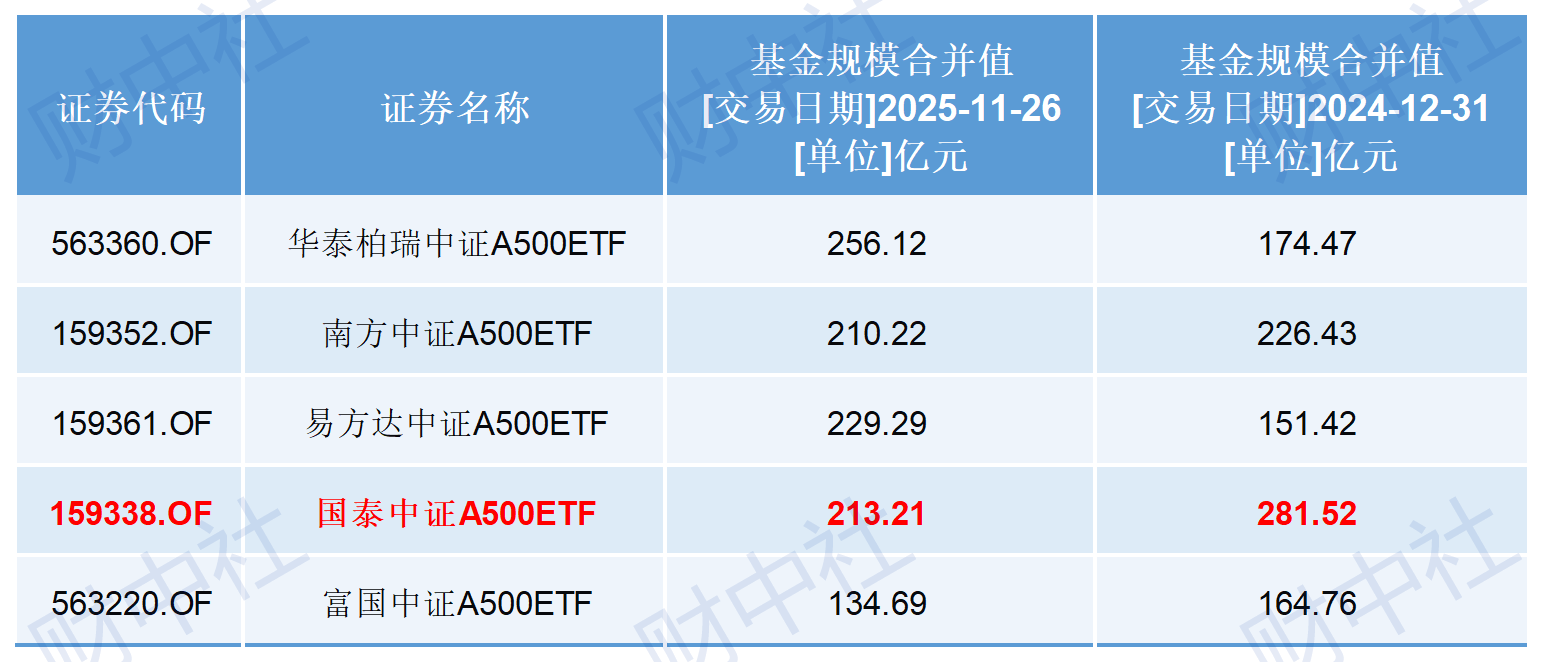

以中证A500指数为例,国泰中证A500ETF(159338)是国泰在低费率领域布局较早的代表性产品,采用0.15%管理费率。2024年底,该基金规模约281亿元,仍位居A500ETF赛道第一;但随着其他公司在同一赛道上持续加码,竞争迅速加剧。截至2025年11月26日,国泰中证A500ETF规模降至约213亿元,较上一年末缩水逾20%,已被华泰柏瑞中证A500ETF(563360)和易方达中证A500ETF(159361)超越。

费率结构与收入结构叠加,使得国泰在是否以及如何降费的问题上显得更加谨慎。Choice数据显示,国泰基金2024年全部基金管理费收入为23.73亿元,其中ETF产品贡献的管理费收入为6.54亿元,占比接近三成。前一年,《财经》基于Wind数据测算,国泰ETF业务对管理费收入的贡献度已超过20%。

简单从账面测算,假设一只规模100亿元的ETF从0.5%降费至0.15%,在规模不变情况下,管理费收入将减少70%。对于国泰这样ETF资产规模已接近1500亿元且高费率产品占比居多的机构,一旦在核心产品线上大面积降费,对管理费收入的直接影响将以亿元为单位计。国泰未来如何在降费与收入之间取得平衡,成为其接下来必须直面的经营课题。

降费从个案走向集中行动

如果仅看规则条文,ETF改名只是一次命名上的“车同轨”,但结合过去一年的产品公告和行业事件,可以看到降费已经从个别产品的零散行为,演变为多家头部机构的集中行动。

2024年来,ETF的降费动作已零星出现,多只产品将管理费、托管费下调至0.15%和0.05%。此前这类产品规模普遍不大,一些新发宽基如中证A50ETF、中证A500ETF一开始就以0.15%管理费定价,更像是在为行业试探新的费率档位。到了10月,降费从零散个案升级为科创板100等细分指数上的一轮“小范围价格战”:华夏上证科创板100ETF及其联接基金率先下调费率,银华、鹏华、博时等随后跟进,将多只科创相关ETF统一调整至“0.15%+0.05%”,一个细分赛道的费率上限被整体压低。

真正把降费推到聚光灯下的是11月19日前后。华泰柏瑞、易方达、华夏、嘉实、南方、华安等多家公募集中宣布,下调旗下沪深300、中证500、上证50、中证1000、科创50等核心宽基ETF及其联接基金的收费标准,管理费由0.4%或0.5%统一降至0.15%,托管费同步降至0.05%。这一轮覆盖约1.3万亿元资产的“集体行动”,被业内普遍视为宽基ETF正式进入0.15%+0.05%时代的标志性事件。

在这样的背景下,低费率ETF不再是零散存在。Choice数据显示,截至2025年11月26日,管理费率为0.15%的ETF共有371只,其中易方达有60只、华夏29只、南方27只、汇添富25只、博时21只,共有13家基金公司管理费为0.15%的ETF在10只以上。这些产品分布在宽基、行业、主题等多个细分领域,构成了“低费率+品牌”的组合。

随着改名新规进入执行阶段,ETF名称中统一加入管理人简称,高费率阵营与低费率阵营的分布,将不再只是代码背后的信息,而是在“××ETF国泰”“××ETF天弘”“××ETF华安”的名称对照中一目了然。对于国泰而言,这意味着费率结构不再只是内部经营的选择题,而是会通过产品名单、交易界面和客户选择反馈,转化为外部可见的竞争结果。

国泰基金在ETF业务上的路径,既有早期布局、赛道领先的一面,也有费率结构偏旧、收入依赖度上升的一面。改名倒计时已经开始,在越来越多同业通过降费给出答案之后,国泰在费率与规模之间如何取舍,或许会在下一轮产品公告与年报中给出更清晰的信号。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏