近日,江苏鼎泰药物研究(集团)股份有限公司(以下简称“鼎泰药研”)向港交所主板提交上市申请书,花旗、海通国际为其联席保荐人。

招股书显示,鼎泰药研成立于2008年,公司提供全方位的非临床安全性、有效性以及药物代谢及药代动力学(DMPK)研究,以及涵盖从概念验证到关键试验的一体化临床试验服务。此前,公司曾于2016年至2021年在新三板挂牌,后一度计划转战A股,未果后最终选择奔赴港股市场。

根据弗若斯特沙利文的资料,按2024年相关收入计算,鼎泰药研是中国心血管代谢疾病非临床研究领域的第一大CRO。然而,公司盈利可持续性存疑、流动性吃紧、赎回负债高企、商誉减值风险犹存等问题同样不容忽视,在CRO行业整体陷入内卷的当下,公司的资本市场之路仍然面临挑战。

靠公允价值扭亏 下游需求放缓实验猴或面临减值压力

从财务数据看,鼎泰药研的营收保持相对稳定。2022年至2024年及2025年上半年,公司营业收入分别为7.25亿元、7.67亿元、7.13亿元和3.77亿元。然而,稳健的营收表现的同时,公司净利润表现却如“过山车”般波动显著。

2022年,公司尚盈利1.43亿元;2023年转为亏损5194.6万元;2024年亏损进一步扩大至2.52亿元;2025年上半年,公司扭亏为盈,期内录得盈利6471.2万元。导致公司利润表现波动剧烈的原因主要由于实验猴价格波动较大。

目前,鼎泰药研拥有超过2万只实验猴,种群规模位居国内第三,仅次于药明康德和昭衍新药。根据弗若斯特沙利文资料,实验猴平均价格从2020年的4.2万元/只飙升至2022年的18.4万元/只,随后在2024年下降至8.49万元/只,2025年又小幅回升至9.2万元/只。

实验猴价格的大幅波动导致公司2023年至2025年上半年的生物资产公允价值变动分别为-1700万元、-5800万元和1.36亿元,成为影响当期利润的主要因素。2025年上半年,若剔除实验猴等生物资产公允价值带来的1.36亿元收益,公司主营业务实际尚处于盈亏平衡边缘。

从现金流情况看,除2022年公司经营活动所得现金净额为2.54亿元之外,2023年、2024年及2025年上半年公司经营现金流均为净流出,分别流出0.66亿元、2.52亿元及1.61亿元。截至2025年6月30日,公司账上现金及现金等价物仅剩4.19亿元。

经营现金流转为负值的主要原因是大规模采购实验猴以扩充海南基地种群。实验猴属于生物资产,采用公允价值计量,当其市场价格变化幅度较大时,相应也会造成公允价值较大波动进而影响利润表现。例如,昭衍新药就曾因实验猴价格下滑导致2023年全年业绩大跌。

而实验猴的市场价格则与下游药物研发企业需求息息相关。从管线数量增速看,据Phamaprojects数据显示,2021年-2025年五年间(统计截至该年年初)国内及全球药物管线增速均逐步放缓。2025年国内管线增速为4.6%创2019年以来的新低,全球管线增速为15.1%,创2018年以来的新低。

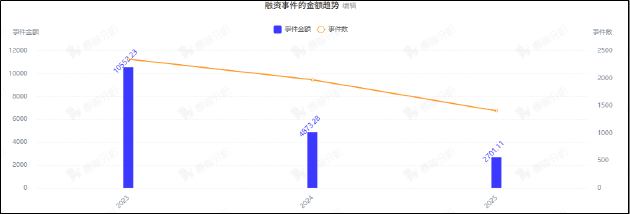

从一级市场投融资情况看,据睿兽分析数据显示,近三年间国内医疗健康投融资金额及事件数均持续走低,可见药物研发热度整体仍较为疲软,在此背景下公司持续扩大实验猴规模或面临较大减值风险。此外,依赖生物资产公允价值变动的盈利模式不仅导致业绩波动剧烈,其可持续性同样面临挑战。

估值两年增近13倍 对赌协议压身商誉减值风险犹存

历史沿革方面,鼎泰药研成立于2008年,2016年1月8日公司于新三板挂牌,随后于2021年3月从新三板摘牌。此时公司总股本4600万股,当年5月辰山投资以9.73元/股的价格认购712.31万股,总股本增至5312.31万股,整体估值约5.17亿元。

此后,公司完成多轮融资,每股认购成本由9.73元增至79.08元。2023年6月资本公积转增股本前,鼎泰药研总股本8882.62万股,按79.08元/股的入股价格计算,鼎泰药研估值约70.24亿元,两年时间估值大增近13倍。

同时,在历次融资中均附带优先权,包括赎回权和清算优先权。条款约定,在发生特定触发事件(包括在预定日期前未完成合格上市)时,投资者有权要求鼎泰药研按发行价加上每年10%单利的价格回购股份。截止2025年上半年末,公司赎回负债达27.27亿元,同期公司流动资产仅为15.78亿元,其中现金及现金等价物仅为4.19亿元。

收并购方面,公司在2019年至2021年间收购了鼎岳生物与江苏亚东,旨在补充实验平台与动物资源。然而,整合效果不及预期,2022年计提商誉减值6600万元。截至2025年6月30日,公司商誉账面价值仍达8800万元,商誉减值风险仍需关注。

整体来看,鼎泰药研此次赴港IPO,既是为了缓解流动性压力,也是为后续发展寻求资金支持。然而,在市场对CRO行业整体增长前景存疑的背景下,其上市估值能否达到预期或仍存变数。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏