出品:新浪财经上市公司研究院

作者:木

近日,有多家媒体报道,丰巢创始人兼CEO徐育斌因身体原因正式辞职。让这家沉寂已久的企业重回大众视野。对此,不少业内投资人将其解读为“创始人对上市前景失去信心”。

丰巢无疑是面临着寒冬,一方面,公司核心业务快递末端配送服务商业模式遭到质疑,在黑猫投诉 【下载黑猫投诉客户端】平台上,包含“丰巢”搜索词得投诉超出3.7万条,投诉内容主要包含丰巢智能柜寄件丢件、乱收费等收费不合理相关问题、智能柜故障致无法取出或存放快递等等,投诉人有收件人也有快递小哥。相当一部分快递员怕有纠纷不愿意送快递柜、收件人因未告知到位不接受延时费,丰巢核心业务面临着困境。

除此之外,一场与投资方的诉讼纠纷,让丰巢的IPO计划陷入停滞。2025年2月,丰巢向港交所递交的招股书因未在规定时限内提交补充文件而失效。超过半年时间过去,这份招股书依然没有更新。导致丰巢IPO停滞的主要原因,或是投资方亚投资本在股份回购事宜上与丰巢存在分歧,并在香港提起诉讼,从而影响了IPO进程。

核心业务商业模式遭质疑?超3.7万条有关投诉 快递员不愿意送快递柜、收件人不接受延时费

面对配送车辆难进小区、快递配送与客户收件时间存在严重冲突、快递件丢失损坏、高峰期配送工作量大等问题,快递的最后一公里,仍是个难题。2015年6月,为了破解快递最后一公里难题,顺丰、申通、中通、韵达、普洛斯领航共同投资创建了“丰巢”智能快递柜,致力于研发运营最优质的智能快递柜。

设立“丰巢”智能快递柜的初衷总是好的,一定程度上确实解决了快递配送与客户收件时间冲突,使得收件时间更具灵活性;降低了快递配送员的工作量,提升了快递末端配送效率;特别是在新冠疫情期间,“无接触交付”优势凸显。

但是,随着快递入柜率的大幅提升,同时也引发了众多收件人的不满。在黑猫投诉平台上,包含“丰巢”搜索词得投诉超出3.7万条,投诉内容主要包含丰巢智能柜寄件丢件、乱收费等收费不合理相关问题、智能柜故障致无法取出或存放快递。

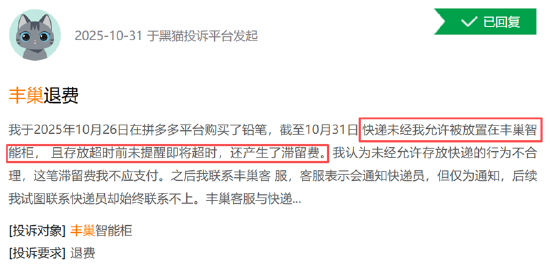

首先,最值得关注的是便是“快递员未经客户同意,便私自将快递放至快递柜”的问题。《智能快件箱寄递服务管理办法》中规定,使用智能快件箱投递快件应当征得收件人同意,且在投递之后应及时告知快件保管期限等信息。

但是,据我们了解,为了降低配送时耗,仍有快递公司配送人员未经收件人许可,便将快递放至智能快递柜。并且,很多智能柜的安装地点与约定收件点距离较远、快递投放时间不合理等,并没有为收件人带来实际意义上的“方便”。

(资料来源:黑猫投诉)

(资料来源:黑猫投诉)另外,丰巢智能快递柜系统错误时有发生。通过黑猫投诉平台我们看到,收件人对于系统错误问题的投诉不在少数,输入取件码后无法打开柜门、快递已签收收件码未发送、收取滞留费后并未开柜门等等。问题发生后,丰巢处理问题的时效性也很难令收件人满意,调取监控不及时,事件处理往往不了了之。时有发生的系统错及缺乏时效性的客户服务,都让丰巢智能快递柜违背了其创立的初心,反而给收件人带来了更多的麻烦 。

除此之外,快递小哥对于快递柜的态度也由接纳到抵触。首先,使用快递柜并非免费,每单几毛钱的费用需要快递员自己承担,这对派费不高的他们是一笔不小的成本。其次,在派件高峰时期,投柜操作(如扫码、输入信息)及后续因短信被拦截导致的沟通成本,反而可能降低效率,不如直接上门。最关键的是责任风险,包裹一旦入柜即视为签收,若出现破损或丢件,快递员需承担主要责任,而“未经同意投柜”本身也易引发客户投诉。因此,除非是派送压力极大或为避免重复爬楼,快递员更倾向于选择电话沟通后上门或放入更灵活的驿站,以节约成本并规避风险。

当我们打开知乎、微博、豆瓣等群众社区,对于丰巢快递柜的投诉并不少,投诉方既有来自收件人的,也有来自快递小哥的,投诉中很多都是共性地问题,在种种问题下,丰巢似乎也并没有解决“快递最后一公里的问题”。

丰巢的冬天有点冷?巨额亏损、创始人立场、对赌协议触发连锁反应IPO停滞

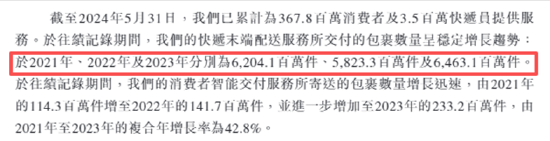

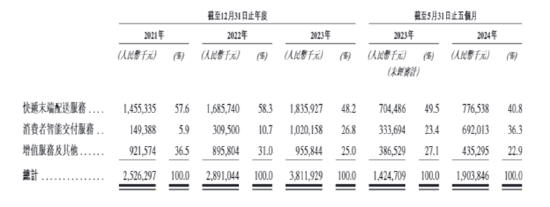

丰巢的盈利能力较弱,据公司招股书数据显示,2021年—2023年,丰巢营收分别为25.26亿元、28.91亿元、38.12亿元;2021年-2023年净亏损分别为20.71亿元、11.66亿元和5.41亿元,仅3年时间,丰巢便亏掉37.78亿元。巨额亏损截止在上市前夕,2024年5月末,公司扭亏为盈,实现净利润为7160万元。由于公司招股书失效后未更新,是否可维持盈利状态尚未可知。

分业务来看,快递末端配送服务是丰巢的主要收入来源,也就是最后一公里的生意。2021年至2023年,该业务收入分别为14.55亿元、16.86亿元、18.36亿元,年复合增长率为8%。此外,近三年丰巢的包裹交付数量分别为62.04亿件、58.23亿件及64.63亿件,年复合增长率仅为1.4%,增长有限。

(资料来源:公司招股书)

(资料来源:公司招股书) (资料来源:公司招股书)

(资料来源:公司招股书)在业务面临挑战的同时,丰巢的管理层也发生了重大变动。2025年10月,陪伴丰巢走过十年的创始人兼CEO徐育斌正式离职,外界将其解读为“创始人对上市前景失去信心”。除了内部动荡之外,丰巢的对赌协议或正成为“压垮骆驼的最后一根稻草”。

2018年,亚投资本以数亿元人民币入股丰巢,双方约定若丰巢未能在2024年底前完成上市,丰巢需按约定价格回购亚投资本所持股份。如今,丰巢的上市梦仍未成真,亚投资本据此要求丰巢履行回购义务,但丰巢方面却以“市场环境变化”为由拒绝按原价回购,双方遂对簿公堂。

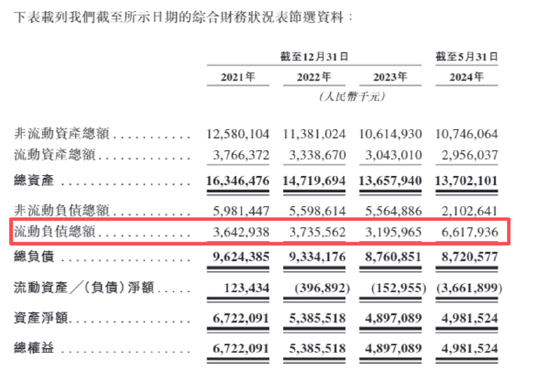

面对这一紧迫的时间表,丰巢在2024年申请上市时选择了修改协议。根据新协议,丰巢将合格上市日期从2025年1月27日,延迟到2027年1月31日,为此支付了约8000万美元(约合人民币5.65亿元)的“权利调整费用”。这笔“权利调整费用”导致丰巢的流动负债大幅增加——从截至2023年12月31日的31.96亿元,增加至截至2024年5月31日的66.18亿元。

(资料来源:公司招股书)

(资料来源:公司招股书)亚投资本对部分修订条款持有异议,最终在香港向丰巢提起诉讼。按照港股上市规则,存在重大未决且未解决诉讼的公司,通常无法通过上市审核,这或许已成为丰巢赴港IPO的一大枷锁。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏