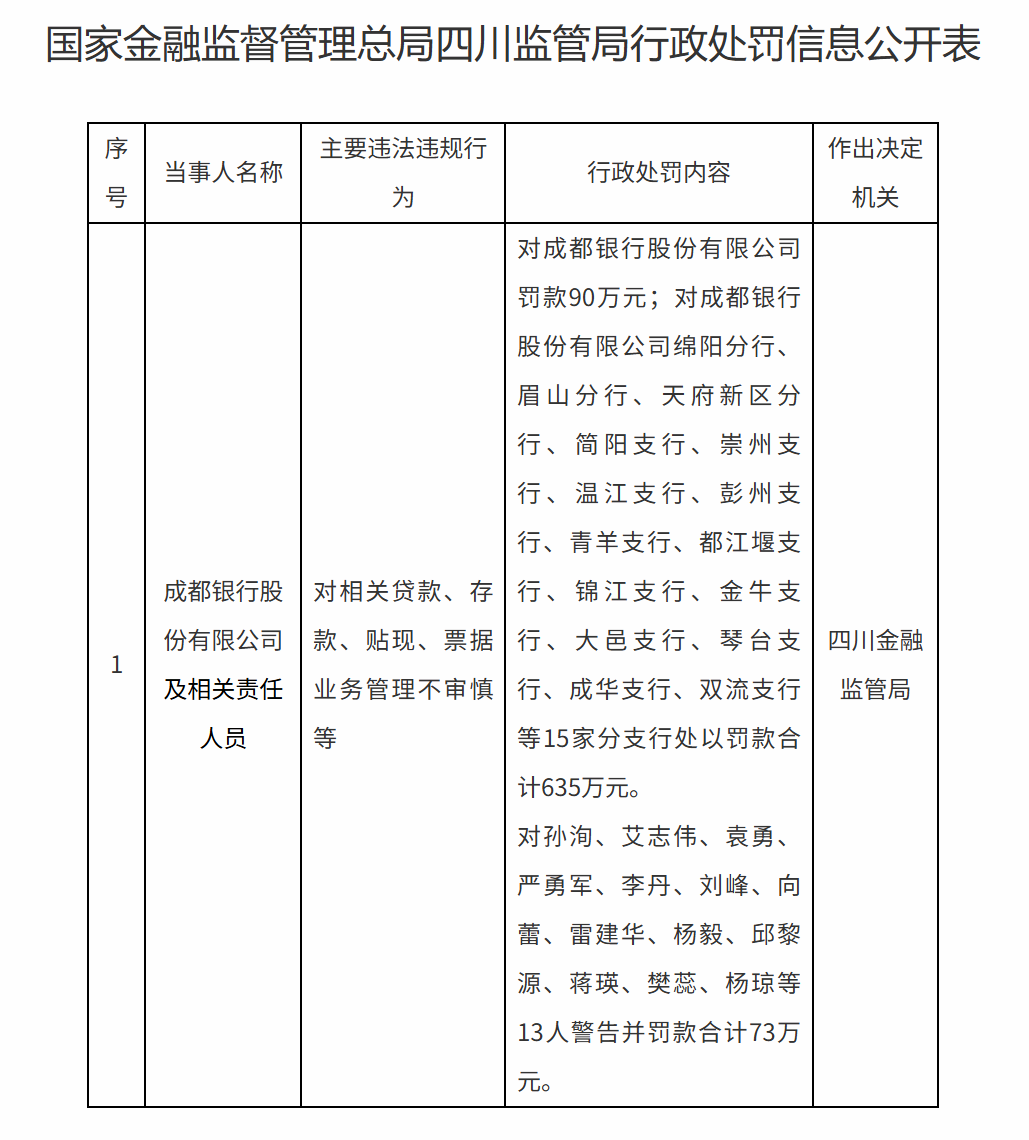

12月5日,国家金融监督管理总局四川监管局发布的行政处罚信息公开表,成都银行因“对相关贷款、存款、贴现、票据业务管理不审慎”等多项违规行为,被合计处以725万元的巨额罚款。这不仅刷新了该行近年来被罚金额的纪录,更是一次对其内控体系的全面“体检”与警示。

罚单不仅指向总行,更将矛头对准了庞大的分支机构网络:绵阳分行、眉山分行、天府新区分行,以及简阳、崇州、温江、彭州、青羊、都江堰、锦江、金牛、大邑、琴台、成华、双流等15家分支行,因同样的“管理不审慎”问题,被合计处以罚款635万元。

从成都繁华的中心城区到周边的区县,再到省内的二级分行,此次处罚的覆盖面之广,几乎囊括了成都银行在四川省内的核心业务版图。

与此同时,监管的问责利剑也刺破了机构的面纱,直指具体的人员——包括孙洵、艾志伟、袁勇、严勇军等在内的13名相关责任人,被予以警告并合计罚款73万元。

这种“总行+15家分支行+13名责任人”的立体式处罚,在银行业并不多见。

在过去数年里,成都银行为了在激烈的市场竞争中突围,保持了令同业艳羡的高速扩张态势。如果说这张巨额罚单暴露了成都银行在高速扩张惯性下内控管理的“疲劳骨折”,那么其披露的2025年三季报,揭示了这台高速运转的金融机器在动力系统上遭遇的“降速危机”。

增长神话的“退潮”

在很长一段时间里,成都银行都是A股上市银行中那个“别人家的孩子”。它曾连续数年霸榜A股上市银行ROE之首,以“高成长、高收益、高估值”的光环,成为城商行板块的明星。

不同于许多同行早早转战零售赛道,成都银行选择了一条更为传统、甚至“硬核”的路径——深度绑定成渝双城经济圈基建浪潮,依靠对公贷款尤其是政信类业务,实现了规模与业绩的狂飙。

然而,2025年的财务数据表明,这种依赖特定区域红利和大规模信贷投放的增长模式,正迎来它的天花板。

营收增速的骤降最为直观。回溯2021年,成都银行营收增速高达22.5%,2022年仍保持在13.1%的高位。但进入2023年和2024年,这一曲线显著平滑,分别降至7.2%和5.9%。

到了2025年,形势急转直下。三季报显示,其前三季度营收177.6亿元,同比增速仅为3%;若单看第三季度,营收更是出现了2.9%的负增长。这是成都银行上市以来,罕见地出现单季度营收萎缩,那条曾经昂扬向上的曲线,不仅被拉平,更出现了向下的缺口。

净利润的失速同样令投资者寒意陡生。2021年与2022年,其归母净利润增速曾高达30%和28.2%,即便是2023年也维持在16.2%。然而,2025年前三季度,这一增速断崖式放缓至5%,单季度微增0.2%,实质上已陷入停滞。

更值得深究的是,这微弱的增长还是在使用了“会计调节术”之后的结果。信用减值损失往往被视为调节利润的“蓄水池”。数据显示,2021年成都银行信用减值损失高达48.3亿元,而2025年三季度已压降至18.1亿元。这意味着,过去的高增长部分建立在释放拨备红利之上。如今蓄水池水位见底,真实的盈利能力大考才刚刚开始。

为何曾经的优等生突然失速?剥开报表表象,核心在于“量”与“价”的逻辑发生了根本性逆转——“量”的边际效用递减,与“价”的断崖式下跌。

首先是“价”的挤压。财务数据显示,成都银行净息差(NIM)已从2021年的2.13%高位,一路下行至2025年三季度的1.58%,短短数年间,55个基点的息差空间消失殆尽。

究其原因,在于资产端收益率的下坠速度远超负债端。2021年至今,其生息资产收益率从4.32%滑落至3.50%,跌幅达82个基点;而同期计息负债成本率仅从2.17%微降至2.01%。当资产端因LPR下调和激烈竞争快速缩水,而负债端成本却因存款定期化保持刚性,中间的盈利“安全垫”自然被极度压缩。

其次是“量”的结构困境。面对息差收窄,成都银行采取了“以量补价”策略,通过激进扩表维持增长。其贷款总额从2021年的3896.3亿元飙升至2025年三季度的8462.5亿元,翻了一倍有余。

然而,这种依靠高风险权重信贷资产的“实打实”扩张,是一把双刃剑。在经济上行期它是印钞机,但在换挡期则变成了“资本粉碎机”。

数据显示,其风险加权资产从2021年的5310.1亿元狂飙至2025年三季度的9757.8亿元,接近万亿大关。这意味着,成都银行每赚取一分钱利润,需要消耗比同行更多的资本。同时,资产质量维护成本也在攀升,核销贷款金额从2021年的2.61亿元激增至2024年的10.50亿元,进一步侵蚀了利润空间。

信贷狂飙的后遗症,最终指向了银行经营的终极硬约束——资本充足率。

在监管逻辑中,国债风险权重为0%,不消耗资本;而基建、对公贷款风险权重通常为100%。成都银行长期重仓高风险权重的对公贷款,使其陷入了资本极度饥渴的状态。

数据清晰记录了这一滑坡。回溯2021年,成都银行核心一级资本充足率尚为8.70%,此后始终在低位徘徊。尽管2024年末凭借可转债强赎短暂回升至9.06%,但这种补血速度远赶不上消耗速度。

面对资本紧缺,成都银行不得不精打细算。11月26日,该行全额赎回了60亿元、年利率高达4.8%的永续债。这一动作意味深长:一方面利用当前低利率环境置换高息旧债,呵护岌岌可危的净息差;另一方面,也加剧其资本补充的压力。

若成都银行继续沿用当前“重资本”的扩张路径,“发债—消耗—再发债”的循环或可能逐渐陷入类似西西弗斯推石上山的持续压力:一方面可能进一步限制未来的扩表弹性,另一方面也大概率会导致其不得不适当调整此前的高速发展节奏。

15亿暗亏绕开利润表

如果说存贷业务的压力是显而易见的“明伤”,那么金融市场业务的波动,则更像是一股暗流,被会计处理手法藏匿在了水面之下,成为不为人知的“内伤”。

翻开2025年三季报的利润表,成都银行的投资端乍看之下仍维持着体面。数据显示,2025年前三季度,该行实现投资收益32亿元。这一数字在营收增速放缓的背景下,无疑是支撑利润表的重要支柱,给外界营造出一种“东方不亮西方亮”的错觉。

然而,当把目光移向资产负债表的更深处——所有者权益变动表,一笔巨额的“隐形亏损”便浮出水面。与投资收益的稳健形成剧烈反差的是,该行“其他综合收益”出现了断崖式下跌。

报表显示,2025年1-9月,归属于母公司股东的其他综合收益税后净额为亏损16亿元。而回溯2024年同期,这一指标尚为盈利1.3亿元。短短一年间,从盈利到巨亏,这中间近17亿元的落差,成为了吞噬股东实际财富的黑洞。

这笔巨额浮亏究竟来自何处?合并利润表给出了答案。导致亏损的核心元凶是“其他债权投资公允价值变动”。数据显示,2025年前三季度,该项目录得亏损16.8亿元,而去年同期则为盈利2.5亿元。

这一数据的剧烈反转,折射出成都银行在债券配置上遭遇的市场逆风。作为典型的“债市大户”,当市场利率波动导致债券价格回调时,其持有的巨量债券资产不可避免地出现了估值缩水。

但这里涉及到一个关键的会计规则“滤镜”。按照会计准则,被归类为“以公允价值计量且其变动计入其他综合收益”的金融资产(FVOCI),其公允价值的波动(即债券价格涨跌)并不直接冲击当期的净利润,而是绕道计入所有者权益下的“其他综合收益”科目。

这种处理方式虽然成功“护盘”了2025年的净利润数据,避免了业绩报表过于难看,但也是实实在在的净资产侵蚀。这16亿元的损失,虽然没有体现在利润表中,却直接拉低了银行的综合收益总额,也客观上削弱了核心一级资本的内生积累能力。

2025年,内控罚单、业绩失速、资本告急与债市隐形浮亏,共同将成都银行推入转型“换挡期”。

罚单是风险预警,财报是转型体检单。“慢下来”不可怕,在“稳”与“进”间找到新平衡,正是成都银行未来的关键考验。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏