专题:过去三年累亏近2亿元,乐动机器人赴港IPO

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

近日,来自广东深圳乐动机器人股份有限公司Shenzhen LDROBOT Co., Ltd(以下简称”乐动机器人”)在港交所递交招股书,拟在香港主板挂牌上市,海通国际及国泰君安国际担任联席保荐人。

在持续亏损、现金流紧张、市场竞争加剧的多重压力下,乐动机器人的上市之路充满变数。视觉感知技术的护城河能否筑牢?割草机器人能否在海外市场突破重围?这些问题的答案,将直接影响其作为“智能机器人视觉感知第一股”的估值前景。

视觉感知产品覆盖多场景智能机器人 IPO资金用途锚定战略升级

乐动机器人构建了以视觉感知为核心的智能机器人基础设施并覆盖各类智能机器人应用场景,同时提供适合新兴应用场景的视觉感知产品及整机智能机器人产品。公司以多模态感知技术、AI算法为核心,聚焦产品的设计研发及垂直场景的开拓,在智能机器人领域形成了从底层技术研发到上层应用落地的综合能力。公司以智能机器人视觉感知模组及配套的解决方案为基础业务,经过对应用场景的适配调整及定制化设计,覆盖家用、商用、工业等领域。同时,把握全球智能割草机器人市场爆发机遇,公司推出了全智能割草机器人产品,以技术布局庭院智慧化赛道,推动品牌出海。

根据招股书,本次港股IPO募集资金将用于:1)加强智能机器人视觉感知技术的研发,以实现人工智能功能算法结构的升级,优化公司的智能机器人视觉感知产品及智能机器人产品;2)品牌建设与国际拓展,以扩大全球客户群及提升公司作为全球领先的机器人公司的地位;3)优化生产能力及产能扩充,支持大规模出货量;4)探索潜在投资及收购机会,以增强公司的技术能力,实现全球化、规模化扩张;5)营运资金及一般公司用途。

持续净亏损压力未解 毛利率三年连降近8个百分点

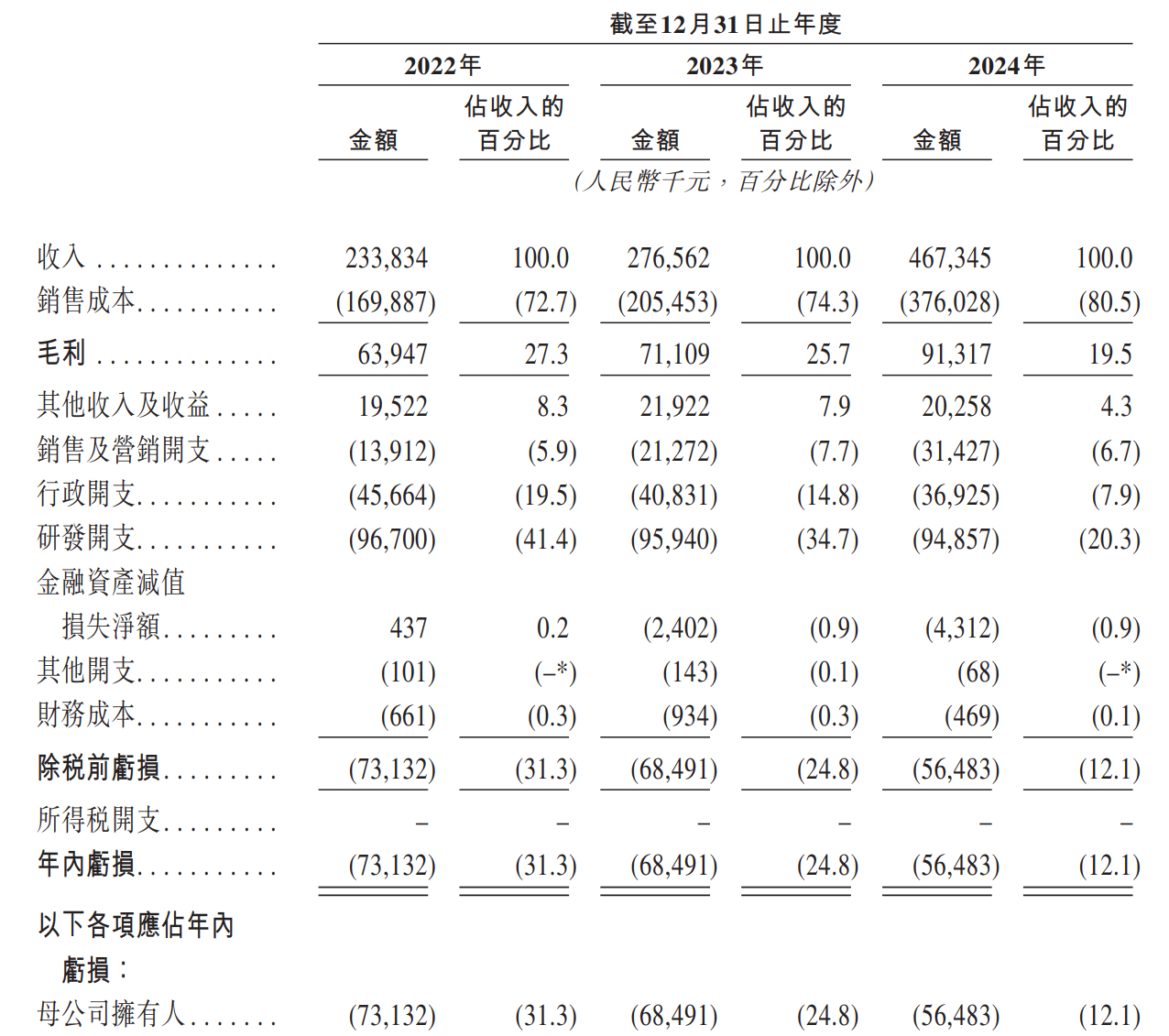

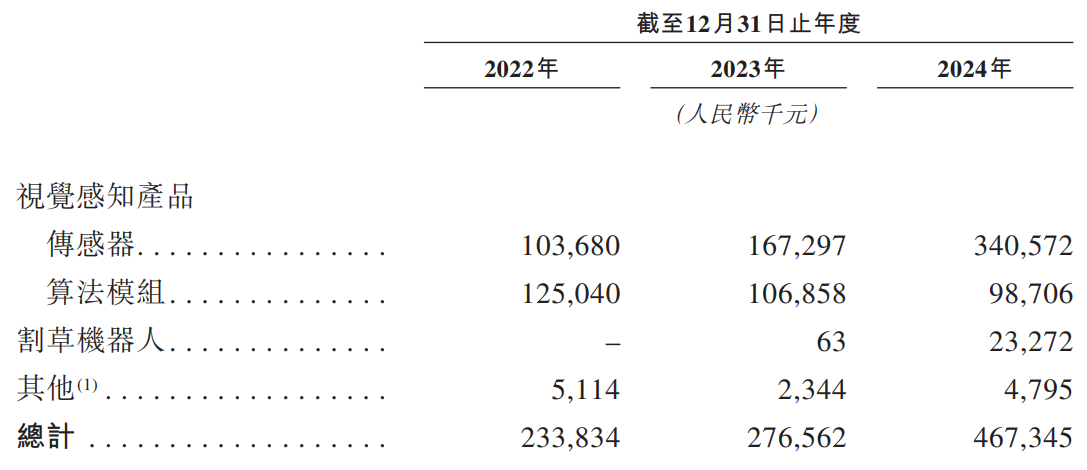

2022年至2024年,乐动机器人的总收入分别为2.34亿元、2.77亿元和4.67亿元,净亏损分别为0.73亿元、0.68亿元和0.56亿元。

虽然亏损整体呈收窄趋势,但其毛利率却整体呈下降趋势,分别为27.3%、25.7%和19.5%。其中,传感器作为公司的基础业务,其毛利率下滑更为明显,从2022年的18.6%降至2024年的15.2%。算法模组的毛利率虽相对较高,但也从2022年的35.2%波动至2024年的31.3%。

尽管割草机器人在2024年量产时毛利率达到33.6%,但作为新业务,其能否持续保持较高毛利率仍存在不确定性。毛利率的持续下滑反映出公司在成本控制、市场竞争等方面面临挑战,若未来不能有效提升产品盈利能力,将直接影响公司的整体经营状况。

研发投入占比腰斩至20.3% 技术护城河存疑

为缓解亏损压力,公司在研发投入上采取成本控制措施,这一调整对技术竞争力的影响值得警惕。2022年至2024年,公司研发支出分别为0.97亿元、0.96亿元和0.95亿元,绝对值保持稳定,但占收入的比例从41.4%降至20.3%。这一变化与公司收入增长形成鲜明反差——同期收入从2.34亿元增至4.67亿元,增幅达99.6%,但研发投入占比却近乎腰斩。

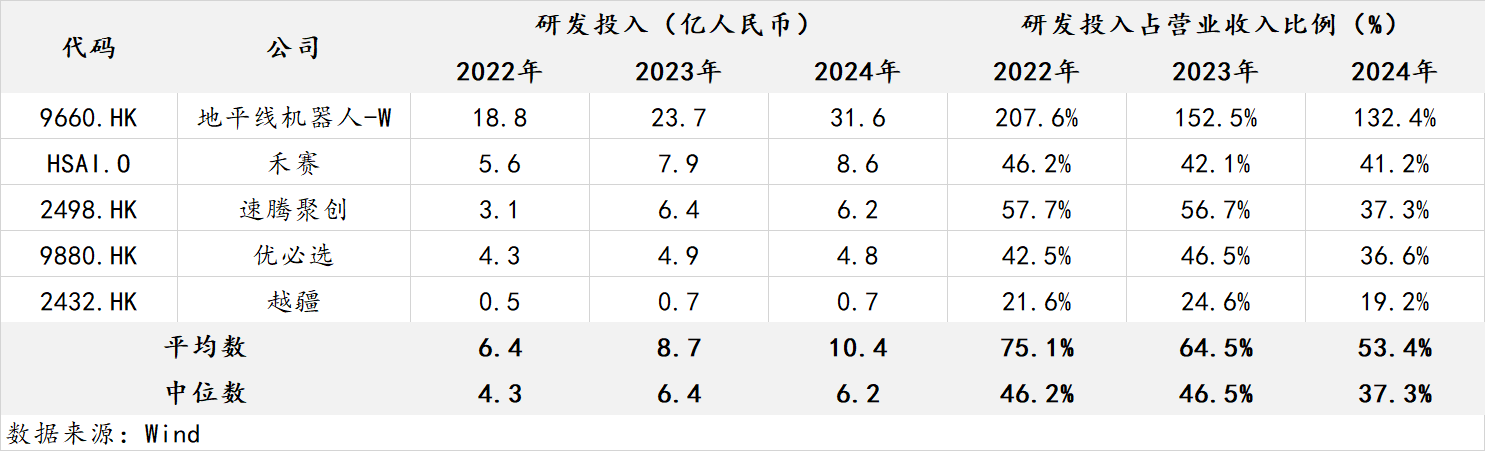

公司所处的机器人行业仍处于高研发投入阶段,行业内多数公司持续加码研发以维持技术领先。若乐动机器人若因短期盈利压力压缩研发,可能导致视觉感知技术迭代滞后、硬件方案升级乏力,削弱公司技术护城河。参考港美股市场可比公司研发投入情况,公司的研发投入强度已显著落后,2024年公司在研发投入绝对金额及占营业收入占比方面,均未达到平均水平(2024年可比公司平均研发投入约10.4亿元,占营业收入比例约53.4%)。此外,研发投入的商业价值体现存在一定程度的时间滞后性,若现有投入无法及时转化为专利壁垒或市场份额提升,公司将面临“技术落后+盈利承压”的双重风险。

现金流紧张考验资金链 账上现金仅0.47亿元

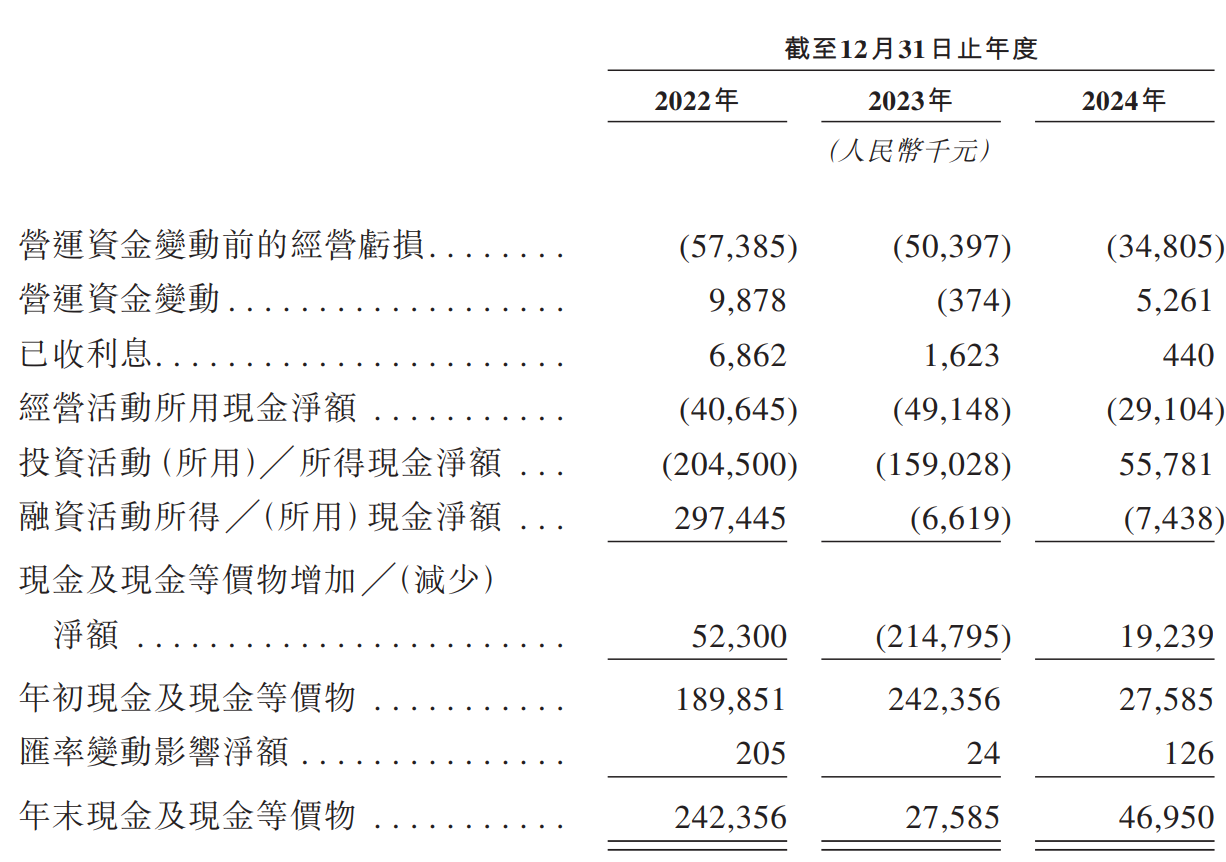

截至2024年末,乐动机器人账上现金及现金等价物仅剩0.47亿元,而经营活动产生的现金流量净额在2022年至2024年分别为-0.41亿元、-0.49亿元、-0.29亿元,持续流出。投资活动方面,2022年和2023年分别流出2.05亿元、1.59亿元,尽管2024年流入0.56亿元,但金额较小。融资活动在2022年有较大流入,但随后两年也出现流出。整体来看,公司现金流较为紧张,尤其是在当前需要持续投入研发、拓展市场和扩大产能的情况下,有限的现金储备可能会影响公司战略的实施。

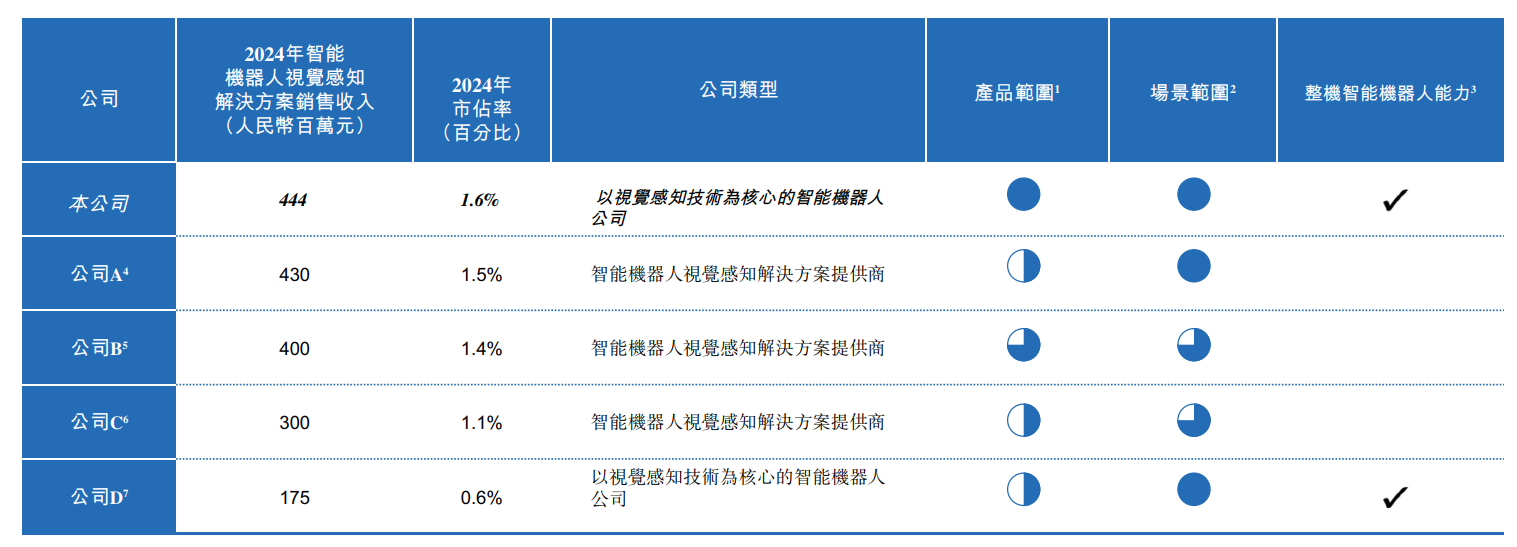

主营业务为全球最大但市占率仅为1.6% 激光雷达方案成潜在威胁

公司在招股书中自称,以2024年相关收入口径计,本公司是全球最大的以视觉感知技术为核心的智能机器人公司。然而根据灼识咨询的资料,2024年前五大智能机器人视觉感知技术公司的市占率约为6.2%,其中乐动机器人仅以1.6%的市占率位居第一,与第二位仅有0.1%的差距,可见行业集中度极低,竞争格局分散。

更值得关注的是,公司部分主要客户与供应商存在重叠。这些重叠企业会购买公司的视觉感知产品,同时可能向公司提供有关整机机器人的加工服务。2022-2024年,公司前五大客户中分别有2名、1名及1名同时为供应商;三年间,公司对以上客户的销售总额分别为1.00亿元、0.46亿元及0.28亿元,采购总额分别约为460万元、40万元及120万元。若公司现有供应商及客户,利用其现有的产业布局,进一步拓展其上下游,可能进一步削弱公司本就不突出的市场地位。

此外,机器人感知方案存在替代技术竞争。除视觉感知外,激光雷达方案正被禾赛、速腾聚创等巨头大力推广。根据上市公司季报,2025年一季度,禾赛科技应用于机器人激光雷达交付量达49,731台,同比激增649.1%;速腾聚创应用于机器人及其他的激光雷达销量达11,900台,同比增长183.3%。若激光雷达成为行业主流方案,将直接挤压视觉感知方案的市场空间。

割草机器人作为第二增长曲线 收入占比仅5%且竞争激烈

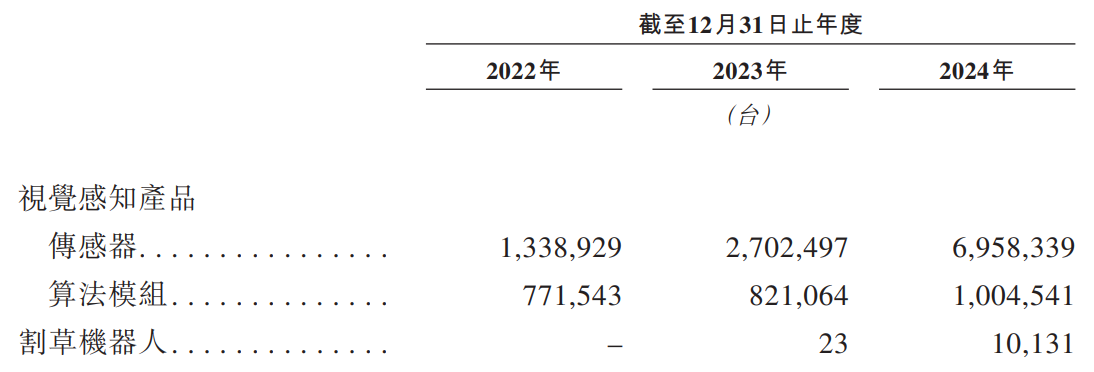

面对核心业务压力,乐动机器人将第二增长曲线押注于智能割草机器人,瞄准欧洲、北美及澳洲市场。2023年公司推出第一代产品,2024年实现量产并销售10,131台,收入约0.23亿元,仅占总收入的5%,尚未形成规模效应。

此外,该业务也与原有的主营业务协同性非常有限。公司视觉传感产品主要面向to B客户,且主要在国内销售;而割草机器人没有模仿禾赛及速腾聚创的to B打法,而是面向欧洲、北美及澳洲等海外地区的to C业务。一方面,割草机器人在to C市场的竞争也相当激烈,九号公司、科沃斯、追觅等竞争对手已抢先布局,2024年九号公司割草机器人销量约15万台。此外,由于转向to C且主要面向海外市场,需要投入较多的销售费用,并组建销售团队。2024年公司销售费用从2023年的0.21亿元增至0.31亿元,增幅达47.6%。

责任编辑:曹希

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏